Tempo de leitura estimado: 6 minutos

Sumário

- Introdução

- O que é o CIB na prática (o “CPF do Imóvel”)

- Fiscalização e cruzamento de dados: o fim do “jeitinho”

- Valor venal x valor de referência (Sinter)

- Prazos e obrigações para obras

- Como se proteger: coerência, contratos e prova

- Conclusão

Introdução

Com a aprovação da Lei Complementar nº 214/2025 (IBS e CBS), consolidou-se também a criação do Cadastro Imobiliário Brasileiro (CIB).

A Reforma Tributária trouxe mudanças profundas não apenas nas alíquotas, mas na forma como o Fisco enxerga e fiscaliza o patrimônio.

Para muitos proprietários e investidores, surge a dúvida imediata: “isso é um novo imposto?”

A resposta curta é não. Porém, a resposta completa exige atenção: trata-se de uma ferramenta poderosa de padronização cadastral e cruzamento de dados, conectando cartórios, prefeituras e Receita Federal em um ecossistema mais integrado.

Neste artigo, explicamos de forma simples o que é o CIB, como ele impacta o valor de referência dos imóveis e o que fazer para reduzir risco de questionamentos e inconsistências.

O que é o CIB na prática? (o “CPF do Imóvel”)

Para facilitar:

- Pessoas físicas têm o CPF.

- Pessoas jurídicas têm o CNPJ.

- Agora, os imóveis (urbanos e rurais) passam a ter o CIB.

Previsto no art. 59 da LC 214/2025, o CIB funciona como uma identificação única nacional para imóveis. A ideia é reduzir a desorganização cadastral em que um imóvel tem um número na Prefeitura (IPTU), outro no Cartório (matrícula) e, muitas vezes, informações pouco integradas em âmbito nacional.

O objetivo é fortalecer a inteligência de dados: integração, sincronização e compartilhamento de informações entre administrações tributárias (federal, estaduais, distrital e municipais).

Fiscalização e cruzamento de dados: o fim do “jeitinho”

Na prática, o CIB tende a funcionar como o “chassi” do imóvel: uma identificação que acompanha o bem, independentemente de quem seja o proprietário.

Isso facilita cruzar três pontas:

- Propriedade: quem é o dono no papel (registro em cartório).

- Uso: quem usufrui do imóvel (quem ocupa, quem paga contas, quem assume despesas).

- Renda: se há aluguel, cessão onerosa ou outras formas de benefício econômico.

Práticas informais que o mercado “tolerava” (como emprestar imóvel sem contrato, manter relações apenas de boca, ou usar estruturas patrimoniais sem revisão documental) podem gerar alertas e questionamentos com mais facilidade em um ambiente integrado.

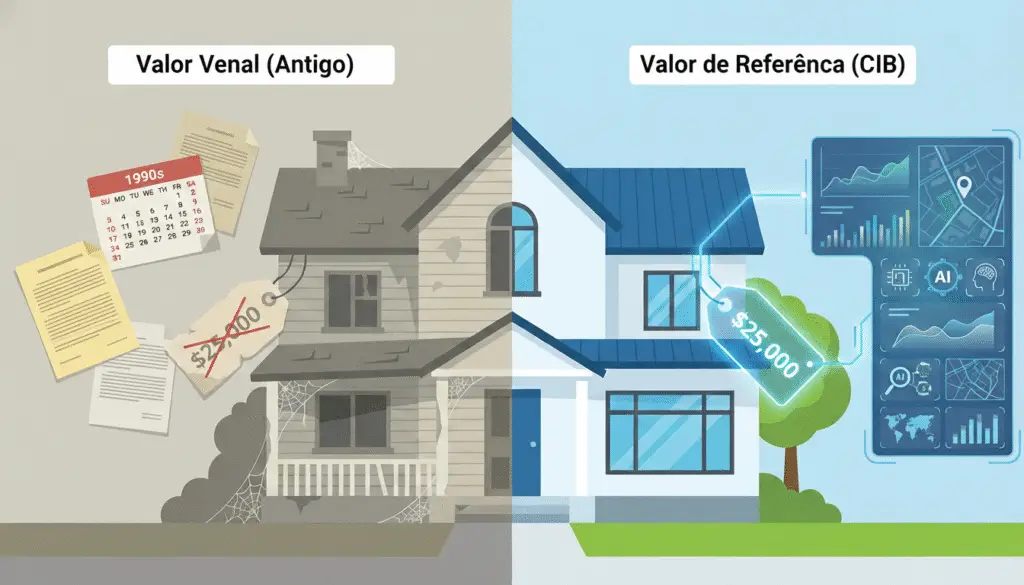

Valor venal x valor de referência (Sinter)

Este é um dos pontos mais sensíveis. A LC 214/2025 conecta o CIB ao Sinter (Sistema Nacional de Gestão de Informações Territoriais) e prevê a apuração de um valor de referência do imóvel.

De forma bem direta:

- Como era (valor venal): muitas vezes desatualizado, usado como base para IPTU e ITBI e nem sempre refletindo o preço real de mercado.

- Como tende a ficar (valor de referência): estimativa de valor de mercado com base em metodologia que considera preços praticados, informações de entes públicos, dados de cartórios e características do imóvel (localização, tipologia, padrão, área etc.).

Esse valor será atualizado periodicamente (a lei prevê atualização anual) e pode ser usado como meio de prova em hipóteses de arbitramento. Se uma venda ocorrer por valor muito abaixo de referências de mercado, é natural que aumente a chance de exigirem explicações e documentação de suporte.

Prazos e obrigações para obras

A lei prevê que os imóveis devem ser inscritos no CIB e traz uma exigência prática relevante para construção civil e regularizações: o código CIB deve constar obrigatoriamente nos documentos de obra expedidos pelos Municípios (ex.: alvará, habite-se e documentos equivalentes).

Cronograma de implementação (em linhas gerais):

- 12 meses: órgãos federais, cartórios/serviços notariais e registrais, capitais e Distrito Federal.

- 24 meses: órgãos estaduais e demais municípios.

Como se proteger: coerência, contratos e prova

Com maior controle e integração, a melhor defesa é a organização preventiva. Não espere uma notificação para alinhar o básico.

Três pilares ajudam a “blindar” o patrimônio:

1) Coerência de uso. Verifique se a realidade (quem mora, quem usa, quem paga despesas) combina com a documentação existente.

2) Formalização. Evite “contratos de boca”. Se é uso gratuito, trate como comodato; se é oneroso, trate como locação/cessão onerosa — e com documentos consistentes.

3) Prova organizada. Matrícula atualizada, comprovantes e histórico de benfeitorias (notas, contratos, fotos, laudos quando necessário) são úteis para justificar situações específicas e, se for o caso, sustentar discussões sobre valores e características do imóvel.

Conclusão

O CIB não é apenas mais uma burocracia: é uma infraestrutura nacional de identificação do imóvel, pensada para aumentar consistência cadastral e capacidade de cruzamento de dados. A era da informalidade imobiliária tende a ficar mais cara.

Quem se antecipa revisando estrutura, contratos e organização documental ganha tranquilidade e evita passivos ocultos.

Quer avaliar seu caso (CIB / imóvel / contratos / risco fiscal)? Clique Aqui Para Falar No WhatsApp Com Nossa Equipe.

Dr. Eduardo Monteiro Andrade – Advogado OAB/SP nº 468.559